DOLAR

34,4465$% 0.3

EURO

36,3032€% 0.16

STERLİN

43,4559£% -0.34

GRAM ALTIN

2.836,84%0,10

ÇEYREK ALTIN

4.835,00%0,20

TAM ALTIN

19.341,00%0,20

ONS

2.562,19%-0,20

BİST100

9.389,62%-0,33

09:47 /

1 gram altın = 3 bin TL

09:09 /

TCMB bir kez daha pas geçti

İmsak Vakti  02:00

02:00

02:00

İstanbul PARÇALI BULUTLU 12°

- Adana

- Adıyaman

- Afyonkarahisar

- Ağrı

- Amasya

- Ankara

- Antalya

- Artvin

- Aydın

- Balıkesir

- Bilecik

- Bingöl

- Bitlis

- Bolu

- Burdur

- Bursa

- Çanakkale

- Çankırı

- Çorum

- Denizli

- Diyarbakır

- Edirne

- Elazığ

- Erzincan

- Erzurum

- Eskişehir

- Gaziantep

- Giresun

- Gümüşhane

- Hakkâri

- Hatay

- Isparta

- Mersin

- istanbul

- izmir

- Kars

- Kastamonu

- Kayseri

- Kırklareli

- Kırşehir

- Kocaeli

- Konya

- Kütahya

- Malatya

- Manisa

- Kahramanmaraş

- Mardin

- Muğla

- Muş

- Nevşehir

- Niğde

- Ordu

- Rize

- Sakarya

- Samsun

- Siirt

- Sinop

- Sivas

- Tekirdağ

- Tokat

- Trabzon

- Tunceli

- Şanlıurfa

- Uşak

- Van

- Yozgat

- Zonguldak

- Aksaray

- Bayburt

- Karaman

- Kırıkkale

- Batman

- Şırnak

- Bartın

- Ardahan

- Iğdır

- Yalova

- Karabük

- Kilis

- Osmaniye

- Düzce

News

News

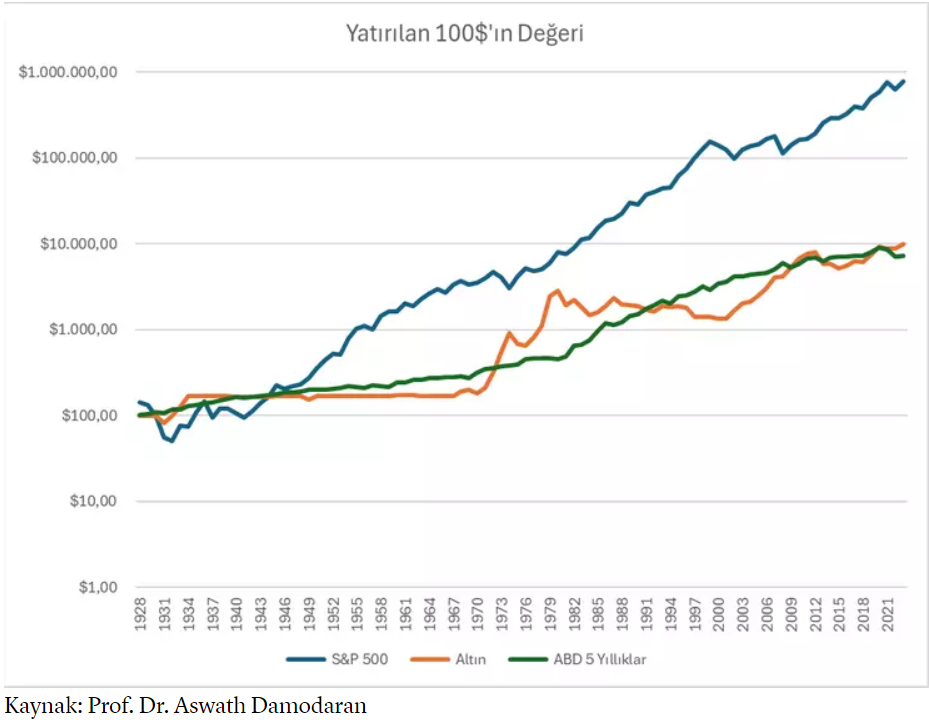

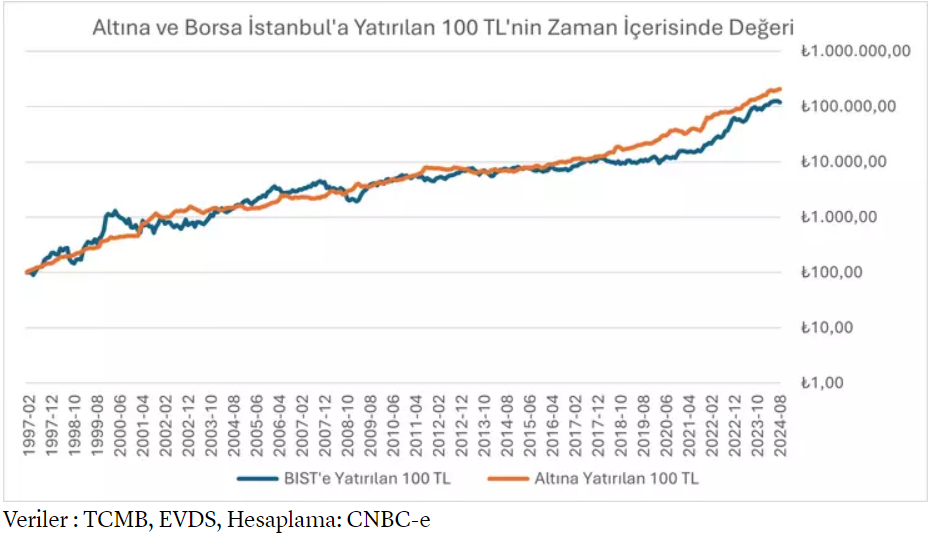

Borsa İstanbul’a ilişkin fiyat verileri, sağlıklı bir şekilde 1997 Ocak ayından itibaren görülürken, BİST’e yatırılan 100 TL aylık bir değerlendirmeyle 2024 Ağustos ayında, nominal olarak 119 bin TL oluyor. Aynı tarihte

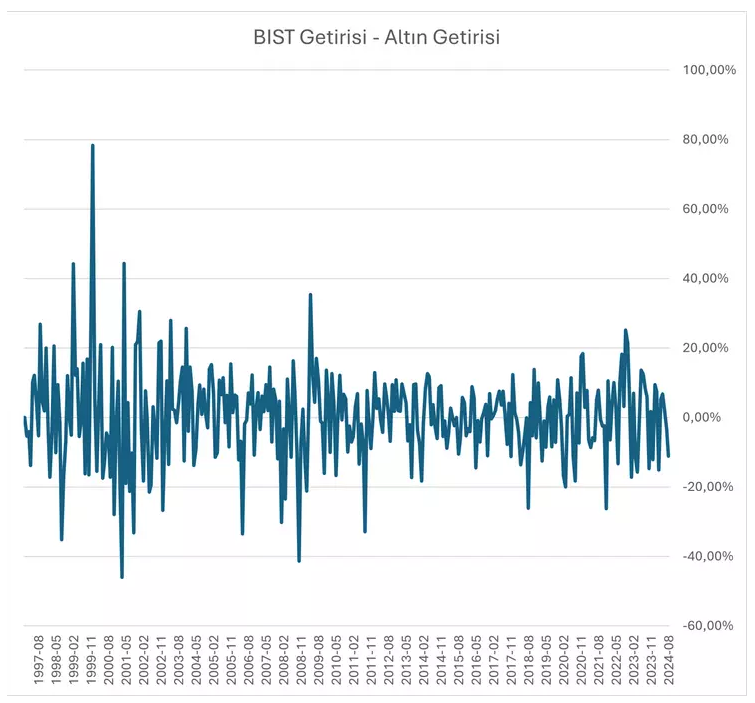

Borsa İstanbul’a ilişkin fiyat verileri, sağlıklı bir şekilde 1997 Ocak ayından itibaren görülürken, BİST’e yatırılan 100 TL aylık bir değerlendirmeyle 2024 Ağustos ayında, nominal olarak 119 bin TL oluyor. Aynı tarihte  Borsa İstanbul’un getirisi ile altının getirisinin aylık farklılaşmasını gösteren bu grafikte, negatif değerlerin dalga boyu daha büyük olurken, pozitif değerlerin oynaklığı ise daha düşük kalıyor. Bu da altının risksiz olmasına vurgu olarak kabul ediliyor. Eğer standart sapma, bu iki yatırım aracının getirilerinde önemli bir risk ölçütü olarak kabul edilirse, Borsa İstanbul’un aylık getirisinin standart sapmasının yüzde 11,84, altının getirisinin standart sapmasının ise yüzde 5,60 olduğu hesaplanabiliyor. Veriler, portföyün tamamını altına yatırmak gerektiğini söylemezken, geçmiş verilerin geleceğe yönelik fikir verebileceği de düşünülebilir. Gelecek 100 yılda

Borsa İstanbul’un getirisi ile altının getirisinin aylık farklılaşmasını gösteren bu grafikte, negatif değerlerin dalga boyu daha büyük olurken, pozitif değerlerin oynaklığı ise daha düşük kalıyor. Bu da altının risksiz olmasına vurgu olarak kabul ediliyor. Eğer standart sapma, bu iki yatırım aracının getirilerinde önemli bir risk ölçütü olarak kabul edilirse, Borsa İstanbul’un aylık getirisinin standart sapmasının yüzde 11,84, altının getirisinin standart sapmasının ise yüzde 5,60 olduğu hesaplanabiliyor. Veriler, portföyün tamamını altına yatırmak gerektiğini söylemezken, geçmiş verilerin geleceğe yönelik fikir verebileceği de düşünülebilir. Gelecek 100 yılda  Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi